Pendahuluan

Pada akhir Oktober 2025, Federal Reserve (The Fed) kembali memangkas suku bunga acuan sebesar 25 basis poin (bps) sehingga berada pada kisaran 3,75–4,00 persen. Keputusan ini menjadi pemangkasan kedua sepanjang tahun, sekaligus membawa suku bunga Amerika Serikat (AS) ke level terendah sejak 2022. Pemangkasan ini dilakukan sebagai respons terhadap tanda-tanda perlambatan ekonomi AS serta meningkatnya ketidakpastian yang memengaruhi kondisi perekonomian dalam beberapa bulan terakhir.

The Fed telah menaikkan suku bunga sebesar 525 bps sejak Maret 2022 hingga Juli 2023. Setelah itu, The Fed menahan suku bunga di level 5,25–5,50 persen dari September 2023 hingga Agustus 2024 sebelum memangkasnya pada September 2024. Pemangkasan berlanjut pada November dan Desember 2024 sehingga total penurunan mencapai 100 bps dan membawa suku bunga turun menjadi 4,25–4,50 persen pada akhir 2024. Selanjutnya, The Fed kembali menahan suku bunga sepanjang paruh pertama 2025 sebelum kembali menurunkannya pada September 2025.

Suku Bunga The Fed Periode 2022–2025

Sumber: CNBC Indonesia (diolah)

Perkembangan terbaru ini semakin jelas terlihat dari pernyataan Ketua The Fed, Jerome Powell, yang dalam konferensi pers menyampaikan bahwa Powell belum yakin mengenai pemangkasan suku bunga pada 9–10 Desember 2025. Powell menjelaskan bahwa terdapat perbedaan pandangan yang cukup signifikan di antara para pembuat kebijakan sehingga pemotongan suku bunga lebih lanjut belum dapat dipastikan.

Pernyataan ini langsung memengaruhi ekspektasi pasar. Pelaku pasar kini menilai peluang The Fed memangkas suku bunga pada bulan Desember semakin kecil, seiring menguatnya sikap sejumlah pejabat bank sentral dan belum pulihnya publikasi data ekonomi akibat penutupan pemerintahan AS.

Pandangan tersebut diperkuat oleh komentar tiga pejabat The Fed, yaitu Presiden Fed Kansas (Jeffrey Schmid), Presiden Fed Dallas (Lorie Logan), dan Presiden Fed Cleveland (Beth Hammack). Ketiganya kembali menegaskan kekhawatiran mereka terhadap risiko inflasi. Mereka juga sepakat bahwa kondisi saat ini belum cukup kuat untuk mendukung penurunan suku bunga lebih lanjut. Keraguan ini muncul karena kondisi ekonomi AS menunjukkan sinyal yang tidak konsisten atau bersifat mixed. Beberapa indikator yang memperlihatkan ketidakpastian tersebut, yaitu tingkat pengangguran meningkat, jumlah lowongan kerja menurun, dan pasar tenaga kerja melemah.

Grafik Tingkat Pengangguran AS Periode 2020–2025

Sumber: CNBC Indonesia (diolah)

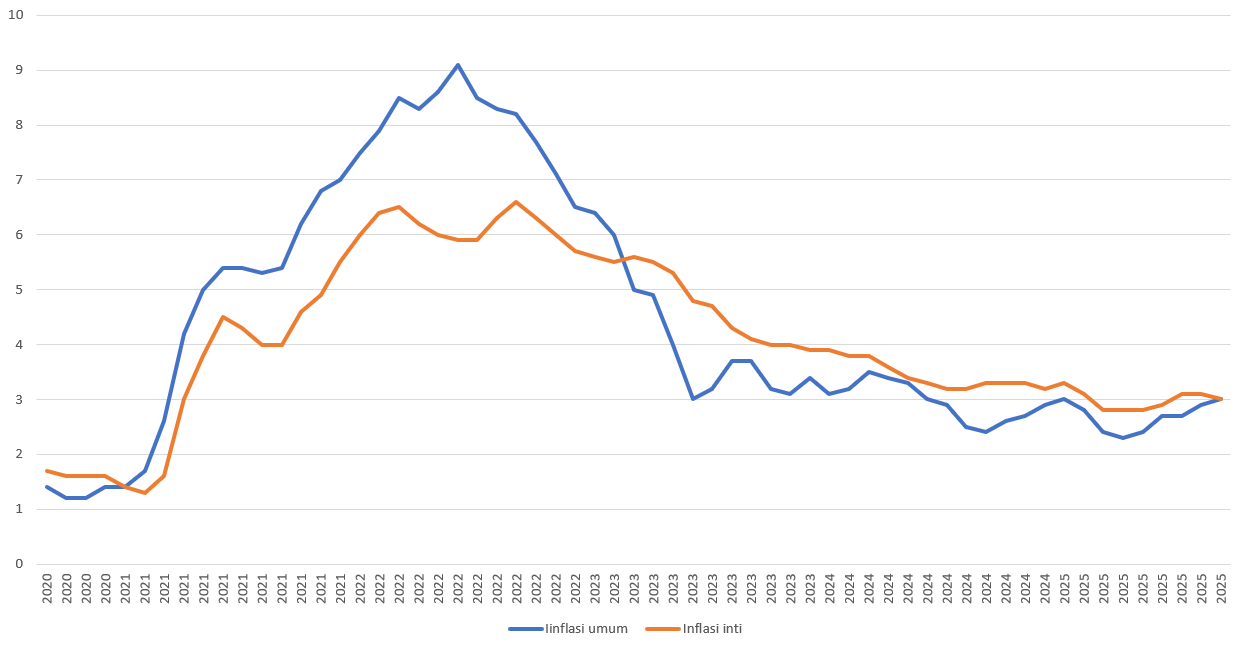

Pada saat yang sama, inflasi kembali meningkat akibat kenaikan tarif barang impor, yang pada akhirnya menambah tekanan pada harga konsumen. Kenaikan ini membuat The Fed harus berhati-hati dalam melakukan pelonggaran kebijakan karena penurunan suku bunga yang terlalu cepat berpotensi memicu tekanan inflasi lebih lanjut.

Grafik Tingkat Inflasi AS Periode 2020–2025

Sumber: CNBC Indonesia (diolah)

Implikasi dinamika kebijakan ini tidak hanya dirasakan di AS, tetapi juga memiliki dampak luas terhadap stabilitas keuangan global. Sebagai perekonomian terbesar di dunia, keputusan suku bunga kebijakan AS memengaruhi aliran modal internasional dan nilai tukar negara-negara berkembang, termasuk Indonesia. Dengan demikian, memahami kondisi AS dan pertimbangan kebijakan The Fed menjadi penting untuk memahami potensi dampak yang dapat terjadi. Esai ini bertujuan menjelaskan kondisi ekonomi AS melalui kerangka analisis mikro dan makro, menilai respons ekonomi domestik AS terhadap perubahan suku bunga, serta mengulas implikasinya bagi perekonomian Indonesia.

Pembahasan

Analisis Makro

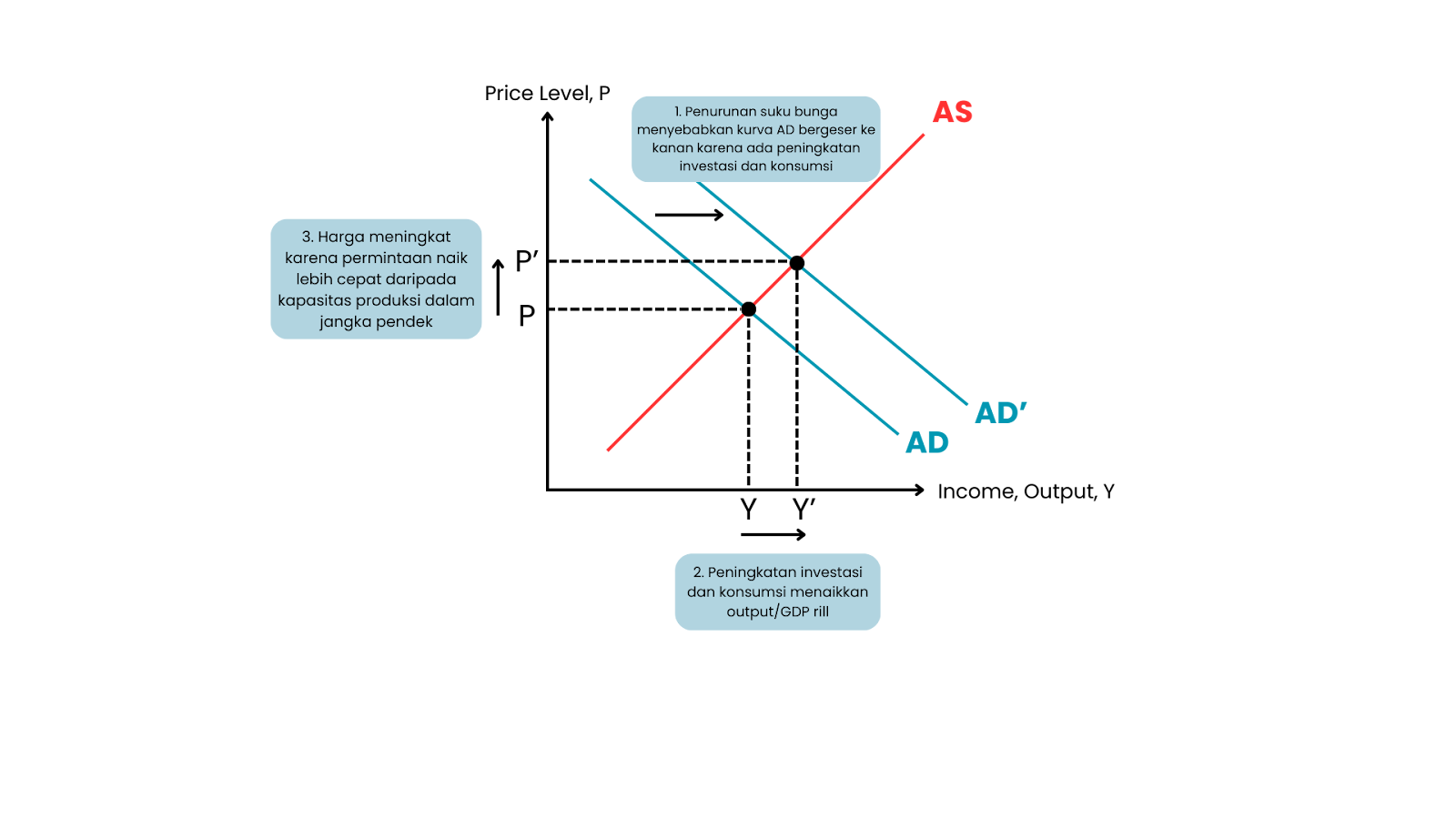

Berdasarkan model IS–LM, penurunan suku bunga seharusnya mendorong pergeseran kurva LM ke kanan karena likuiditas meningkat dan biaya pinjaman menurun. Dalam kondisi normal, hal ini akan memicu kenaikan investasi dan konsumsi. Namun, efektivitasnya di AS saat ini terbatas. Perusahaan masih menahan ekspansi akibat permintaan yang belum stabil, sehingga tambahan likuiditas tidak langsung diterjemahkan menjadi peningkatan produksi. Ketidakpastian ekonomi juga membuat pelaku usaha lebih berhati-hati dalam mengambil risiko sehingga respons sektor riil menjadi lebih lambat dibandingkan perubahan di sektor moneter.

Ilustrasi Pergeseran Kurva dalam IS-LM Model

Sumber: diolah oleh penulis

Keterbatasan itu semakin terlihat ketika dikaji melalui kerangka permintaan dan penawaran agregat. Secara teori, suku bunga yang lebih rendah akan meningkatkan permintaan agregat melalui konsumsi dan investasi. Namun, rumah tangga kini cenderung menabung akibat meningkatnya risiko pengangguran. Sementara itu, kenaikan harga yang terjadi bukan berasal dari ekspansi permintaan, tetapi dari tekanan biaya akibat tarif impor yang membuat input produksi lebih mahal. Kombinasi faktor tersebut menyebabkan kurva permintaan agregat tidak merespons secara signifikan meskipun kebijakan moneter telah dilonggarkan.

Ilustrasi Pergeseran Permintaan Agregat dalam AD-AS Model

Sumber: diolah oleh penulis

Jika dianalisis melalui kerangka kurva Phillips, hubungan antara inflasi dan pengangguran pada periode ini tidak sepenuhnya konsisten dengan konsep klasik. Secara teori, kurva Phillips lebih tepat menggambarkan tekanan inflasi dari sisi permintaan di mana inflasi yang lebih tinggi biasanya berkorelasi dengan pengangguran yang lebih rendah. Namun pada kasus ini inflasi justru meningkat bersamaan dengan naiknya pengangguran akibat tekanan biaya dari tarif impor yang menunjukkan kondisi stagflasi. Meskipun demikian, kurva Phillips tetap relevan untuk membaca ekspektasi inflasi yang menjadi perhatian utama Federal Reserve. Inflasi yang mendekati target memang memberi ruang untuk pelonggaran suku bunga tetapi tekanan biaya yang masih tinggi membuat The Fed berhati-hati karena penurunan suku bunga yang terlalu cepat dapat mendorong ekspektasi inflasi kembali naik mengingat sumber inflasinya bukan berasal dari sisi permintaan.

Phillips Curve

Sumber: EDUCBA (diolah)

Pertimbangan tersebut memengaruhi bagaimana Federal Reserve menjaga ekspektasi publik terhadap inflasi. Stabilitas ekspektasi inflasi menjadi faktor penting bagi efektivitas kebijakan moneter. Jika suku bunga diturunkan terlalu cepat, publik dapat menilai bahwa komitmen pengendalian inflasi melemah sehingga ekspektasi inflasi dapat meningkat. Untuk menghindari hal tersebut, The Fed memilih melakukan penyesuaian secara bertahap dengan menurunkan suku bunga dalam langkah kecil sambil menunggu kejelasan dari data ekonomi, seperti tren inflasi, kondisi pasar tenaga kerja, dan biaya produksi. Pendekatan ini memungkinkan The Fed memastikan bahwa tekanan harga benar-benar mereda sehingga kebijakan yang diambil tetap sejalan dengan kondisi fundamental dan tidak menimbulkan kekhawatiran mengenai kenaikan inflasi di masa mendatang.

Kondisi Ekonomi AS

Pasar tenaga kerja AS mulai menunjukkan tanda-tanda pelemahan yang signifikan. Pertumbuhan nonfarm payroll (data bulanan yang menunjukkan jumlah pertambahan pekerjaan di AS di luar sektor pertanian) menunjukkan perlambatan pekerjaan yang hanya mencapai sekitar 22.000 pada Agustus 2025. Pada saat yang sama, tingkat pengangguran pun melonjak menjadi 4,3 persen yang menandakan bahwa tekanan di pasar kerja tidak lagi bersifat sektoral, tetapi sudah meluas. Selain itu, laporan tentang gelombang PHK di sejumlah perusahaan besar semakin memperjelas bahwa korporasi sedang bereaksi terhadap perlambatan permintaan domestik. Ketidakpastian ini tidak hanya berdampak pada perusahaan, tetapi juga dirasakan oleh rumah tangga. Ketika pekerja melihat peluang kerja menyusut dan risiko pemutusan hubungan kerja meningkat, mereka menjadi lebih berhati-hati dan cenderung menabung serta menahan konsumsi. Akibatnya, kebijakan moneter The Fed yang bertujuan meningkatkan konsumsi menjadi kurang efektif.

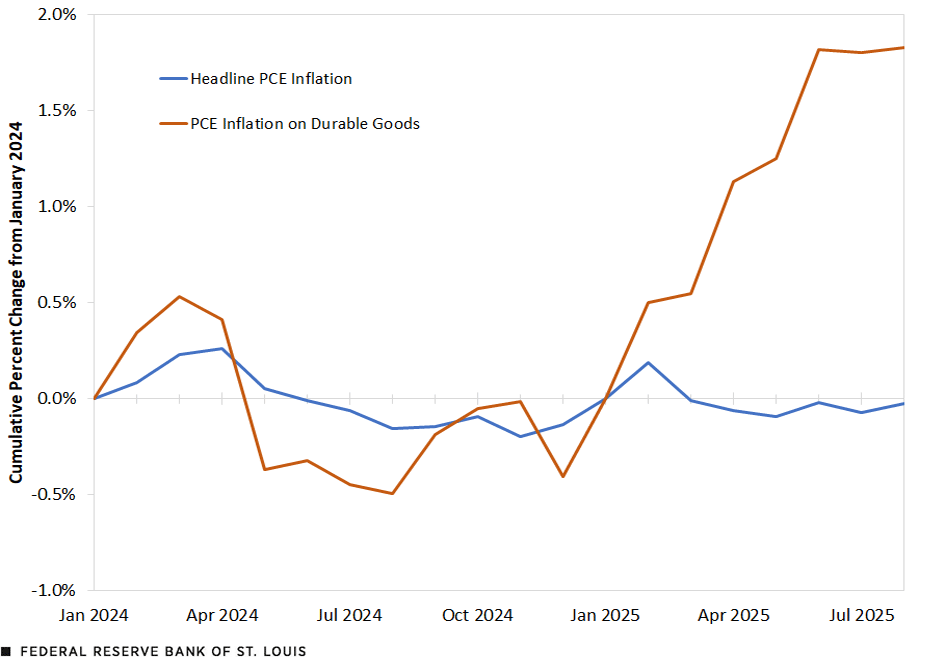

Pelemahan konsumsi rumah tangga terjadi bersamaan dengan tekanan inflasi yang berasal dari sisi biaya. Salah satu sumber tekanan tersebut adalah kebijakan tarif impor yang menaikkan biaya produksi bagi perusahaan. Analisis dari Fed St. Louis menunjukkan bahwa sebagian besar peningkatan biaya ini diteruskan kepada konsumen melalui harga barang yang lebih tinggi. Model mereka memperkirakan bahwa tarif menjelaskan sekitar 10,9 persen dari inflasi PCE tahunan dalam periode tertentu. Dalam perspektif mikroekonomi, perusahaan yang menghadapi biaya input lebih tinggi harus menyesuaikan harga jual mereka, tetapi kemampuan untuk menaikkan harga tidak selalu sama untuk semua jenis barang. Barang dengan permintaan inelastis, misalnya barang-barang yang dianggap pokok atau sulit digantikan, cenderung mengalami kenaikan harga yang lebih besar, sementara barang dengan permintaan elastis bisa mengalami tekanan lebih berat karena konsumen mungkin menolak harga yang lebih tinggi. Situasi ini menempatkan perusahaan dalam posisi sulit karena mereka perlu menjaga margin usaha, tetapi pada saat yang sama menghadapi risiko kehilangan pelanggan.

Grafik Perubahan Harga Kumulatif Relatif terhadap Tren (Januari 2024–Agustus 2025)

Sumber: Federal Reserve Bank of St. Louis

Sektor keuangan merespons dinamika ini dengan cara yang cukup beragam. Indeks saham teknologi yang sangat sensitif terhadap ekspektasi suku bunga menunjukkan kinerja yang relatif positif karena investor berharap pelonggaran moneter akan menyokong pertumbuhan jangka panjang dalam sektor tersebut. Sebaliknya, sektor industri dan sektor riil yang sangat bergantung pada permintaan konsumen menunjukkan tanda-tanda pelemahan, sejalan dengan indikasi bahwa konsumen mengurangi belanja. Selain itu, yield obligasi jangka panjang AS, terutama yield treasury 10 tahun, mengalami penurunan. Banyak pelaku pasar yang mengartikan penurunan yield ini sebagai sinyal bahwa investor mengantisipasi pemangkasan suku bunga lebih lanjut oleh The Fed. Namun demikian, penurunan yield tersebut tidak sepenuhnya mencerminkan keyakinan penuh bahwa pemangkasan suku bunga akan terjadi. Hal ini terjadi karena sebagian investor masih menilai bahwa tekanan inflasi dan utang negara yang tinggi membatasi ruang bagi The Fed untuk melonggarkan kebijakan moneter dalam jangka panjang.

Analisis Mikro

Berdasarkan teori mikroekonomi, penurunan suku bunga seharusnya mendorong perusahaan untuk meningkatkan aktivitas investasi karena biaya modal menjadi lebih rendah. Namun, kondisi perekonomian AS saat ini menunjukkan respons yang lebih lemah daripada prediksi teori. Banyak perusahaan memilih menahan ekspansi meskipun biaya pinjaman menurun. Hal ini terutama disebabkan oleh perlambatan permintaan domestik yang tercermin dari konsumsi rumah tangga yang melemah dan meningkatnya kekhawatiran terhadap stabilitas pasar tenaga kerja. Ketidakpastian tersebut membuat perusahaan memprioritaskan pengelolaan risiko daripada mengejar pertumbuhan agresif. Selain itu, kebijakan tarif impor meningkatkan ketidakpastian biaya produksi, terutama bagi sektor-sektor yang bergantung pada input global. Ketidakpastian mengenai arah kebijakan The Fed, apakah pelonggaran moneter akan berlanjut atau justru ditahan, semakin memperkuat kecenderungan perusahaan untuk menerapkan strategi “wait and see” sebelum melakukan ekspansi besar. Akibatnya, meskipun kondisi keuangan relatif lebih longgar, investasi perusahaan tidak mengalami peningkatan yang signifikan.

Kondisi serupa terlihat pada sisi konsumsi rumah tangga. Secara teori, penurunan suku bunga akan mendorong konsumsi rumah tangga melalui mekanisme biaya pinjaman yang lebih rendah dan meningkatnya nilai aset. Namun, rumah tangga di AS saat ini menunjukkan respons yang lebih berhati-hati. Pelemahan pasar tenaga kerja dan meningkatnya risiko PHK membuat banyak rumah tangga lebih memilih meningkatkan tabungan sebagai bentuk proteksi pendapatan daripada meningkatkan konsumsi. Fenomena ini berhubungan erat dengan teori precautionary saving, di mana ketidakpastian pendapatan mendorong preferensi untuk menabung lebih banyak. Selain itu, kenaikan harga barang akibat tarif impor menekan daya beli secara langsung, terutama untuk barang-barang konsumsi yang memiliki kandungan impor tinggi. Kondisi tersebut menyebabkan konsumsi riil tidak meningkat meskipun kondisi kredit menjadi lebih longgar. Dampak psikologis berupa penurunan indeks kepercayaan konsumen juga memperkuat kecenderungan rumah tangga untuk menunda belanja, khususnya untuk barang-barang yang bersifat mendesak.

Kebijakan tarif impor kemudian menciptakan tekanan biaya yang signifikan bagi perusahaan, terutama yang menggunakan input impor dalam proses produksi. Dalam kerangka mikroekonomi, perusahaan kemudian menghadapi persoalan penetapan harga (pricing decision) yang sangat dipengaruhi oleh struktur elastisitas permintaan. Untuk barang-barang dengan permintaan inelastis, perusahaan cenderung dapat meneruskan kenaikan biaya ke konsumen tanpa kehilangan permintaan secara drastis. Sebaliknya, pada barang yang permintaannya elastis, kemampuan perusahaan untuk menaikkan harga sangat terbatas karena konsumen lebih mudah beralih ke substitusi yang lebih murah. Kondisi ini menciptakan variasi penyesuaian harga antar-sektor. Pada beberapa industri, kenaikan harga terjadi cukup besar, sedangkan di sektor lain perusahaan harus menanggung sebagian kenaikan biaya sehingga margin keuntungan tertekan. Kompleksitas penyesuaian harga ini menjelaskan mengapa inflasi tetap tinggi meskipun permintaan domestik melemah. Tekanan harga yang muncul lebih banyak berasal dari sisi penawaran (cost-push) daripada sisi permintaan.

Dampak Global dan Relevansi untuk Indonesia

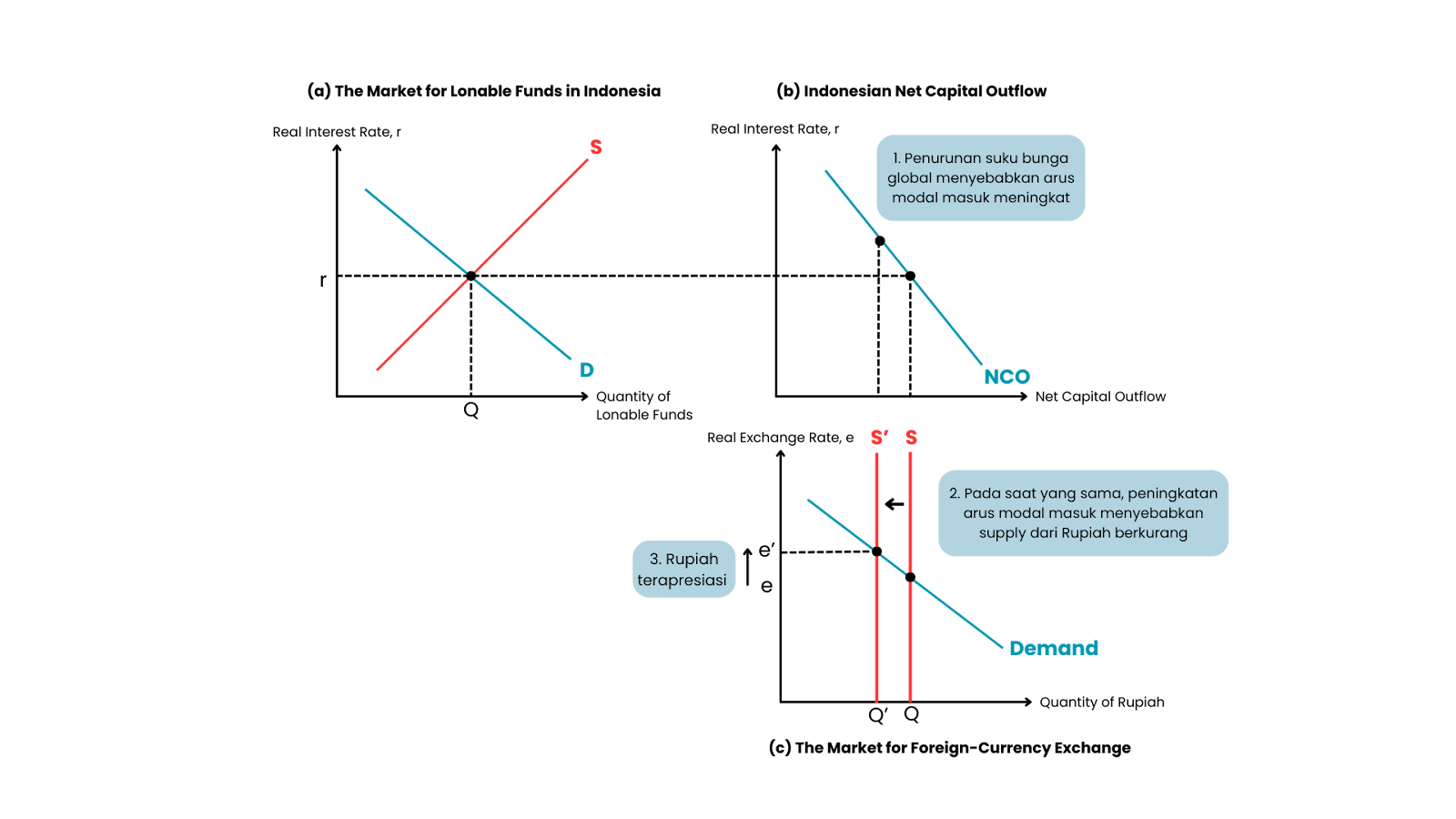

Penurunan suku bunga AS memiliki implikasi luas bagi perekonomian global, khususnya bagi negara berkembang seperti Indonesia yang terintegrasi dalam arus modal internasional. Berdasarkan teori open economy, penurunan suku bunga di AS membuat imbal hasil aset keuangan di AS menjadi kurang menarik. Hal ini menyebabkan investor global cenderung mengalihkan portofolionya ke negara berkembang yang menawarkan yield lebih tinggi. Pergerakan ini dapat meningkatkan arus modal masuk, menurunkan suku bunga global, dan mendorong apresiasi nilai tukar negara yang menerima aliran dana tersebut. Bagi Indonesia, kondisi ini berpotensi memperkuat rupiah dan memperbaiki sentimen pasar keuangan domestik.

Open Economy Model: Hubungan antara Loanable Funds, NCO, dan Pasar Valuta Asing

Sumber: diolah oleh penulis

Namun, situasi saat ini menunjukkan bahwa The Fed masih berhati-hati dan belum memberikan sinyal tegas mengenai pelonggaran lebih lanjut. Ketidakpastian kebijakan The Fed menciptakan volatilitas di pasar global karena investor mencoba mengantisipasi arah suku bunga berikutnya. Dalam konteks global financial cycle, ketidakpastian ini dapat memicu arus modal yang tidak stabil menuju negara berkembang, termasuk potensi sudden stop atau penarikan dana secara tiba-tiba ketika sentimen risiko global memburuk.

Dampaknya terhadap Indonesia cukup signifikan. Jika arus modal masuk meningkat, rupiah cenderung menguat dan imbal hasil obligasi pemerintah turun seiring meningkatnya permintaan investor asing terhadap Surat Berharga Negara (SBN). Kondisi ini dapat meringankan beban pembiayaan fiskal dan menurunkan biaya utang pemerintah. Namun, situasinya bisa berubah ketika terjadi guncangan global. Pelemahan ekonomi AS, ketegangan geopolitik, atau perubahan ekspektasi pasar dapat membuat investor menarik dana mereka dengan cepat. Kondisi seperti ini biasanya menekan nilai rupiah dan mendorong kenaikan yield obligasi domestik. Dengan demikian, stabilitas makroekonomi Indonesia tetap sangat bergantung pada dinamika eksternal.

Dalam menghadapi kondisi tersebut, Bank Indonesia (BI) tidak harus mengikuti langkah The Fed secara langsung dalam menetapkan kebijakan suku bunga. Prioritas utama BI adalah menjaga stabilitas rupiah dan inflasi dalam negeri. Ketika tekanan eksternal meningkat, BI dapat mempertahankan suku bunga acuan atau menggunakan instrumen non-suku bunga seperti kebijakan makroprudensial, termasuk pelonggaran maupun pengetatan rasio kredit sehingga likuiditas dan permintaan domestik tetap terkendali. Pendekatan ini memberikan fleksibilitas bagi BI untuk merespons kedua sisi perekonomian, yaitu menjaga stabilitas keuangan dan tetap mendukung pertumbuhan ekonomi.

Lebih jauh lagi, pelemahan ekonomi AS dapat memberikan dampak langsung terhadap kinerja ekspor Indonesia. Sebagai salah satu pasar utama, perlambatan permintaan dari AS dapat menurunkan volume ekspor komoditas maupun produk manufaktur. Dalam jangka pendek, hal ini dapat menekan neraca perdagangan, sementara dalam jangka panjang dapat memengaruhi sektor-sektor yang bergantung pada ekspor sebagai sumber pertumbuhan.

Kondisi global yang tidak stabil juga memiliki implikasi bagi kebijakan fiskal dan pasar tenaga kerja Indonesia. Pemerintah perlu menyiapkan langkah antisipatif untuk menjaga daya tahan ekonomi domestik, seperti memperkuat belanja yang produktif, mengoptimalkan program perlindungan sosial, mendorong reskilling tenaga kerja, dan mendukung UMKM yang rentan terhadap volatilitas permintaan global. Kebijakan fiskal yang adaptif dapat membantu menahan dampak eksternal, menjaga konsumsi rumah tangga, dan memastikan bahwa pasar tenaga kerja tetap resilien.

Kesimpulan

Secara keseluruhan, analisis ini menunjukkan bahwa keputusan The Fed memangkas suku bunga lebih banyak didorong oleh tanda-tanda pelemahan ekonomi domestik, terutama dari sisi pasar tenaga kerja dan konsumsi rumah tangga. Namun, kehati-hatian tetap mendominasi sikap kebijakan mereka mengingat tekanan inflasi yang muncul bukan dari permintaan, tetapi dari faktor biaya seperti tarif impor. Kondisi ini membuat efektivitas stimulus moneter menjadi terbatas karena perusahaan dan rumah tangga menunjukkan respons yang tidak sekuat prediksi teori ekonomi akibat tingginya ketidakpastian terhadap prospek ekonomi.

Secara global, keputusan The Fed berpotensi menciptakan dinamika signifikan pada arus modal internasional, yang secara historis sangat sensitif terhadap perubahan suku bunga AS. Negara berkembang seperti Indonesia perlu mencermati potensi volatilitas arus modal dan nilai tukar yang dapat timbul dari perubahan ekspektasi terhadap kebijakan moneter AS. Dengan demikian, meskipun kebijakan The Fed memberikan ruang bagi stabilisasi global, risiko gejolak keuangan tetap harus diperhitungkan.

Dinamika global pada periode mendatang akan bergantung pada perkembangan data tenaga kerja AS, pergerakan inflasi dalam beberapa bulan mendatang, serta sinyal kebijakan moneter dari The Fed. Negara berkembang dituntut untuk tetap waspada dan adaptif dengan menjaga stabilitas makroekonomi, memperkuat ketahanan sektor keuangan, dan menyiapkan kebijakan yang mampu meredam dampak perubahan mendadak di pasar global. Dengan respons kebijakan yang cermat dan koordinasi yang baik, risiko eksternal dapat dikelola tanpa mengorbankan momentum pertumbuhan domestik.

Daftar Pustaka

Atlanta Federal Reserve. (2025, February 28). Tariffs and consumer prices (Policy Hub).

https://www.atlantafed.org/research/publications/policy-hub/2025/02/28/01–tariffs-and-consumer-prices

Bank Indonesia. (2025). Laporan Kebijakan Moneter Triwulan III 2025.

https://www.bi.go.id/id/publikasi/laporan/Pages/Laporan-Kebijakan-Moneter-Triwulan-III-2025.aspx

Brookings Institution. (Gutierrez, G., & Philippon, T.). (2018). Investment-less growth: An empirical investigation.

https://www.brookings.edu/wp-content/uploads/2018/02/gutierreztextfa17bpea.pdf

Bureau of Labor Statistics. (2025). The employment situation — Monthly payroll report (PDF).

https://www.bls.gov/news.release/pdf/empsit.pdf

CNBC Indonesia. (2025, September 18). Mengapa dunia kecewa meski The Fed pangkas suku bunga.

https://www.cnbcindonesia.com/research/20250918114534-128-668127/mengapa-dunia-kecewa-meski-the-fed-pangkas-suku-bunga

CNBC Indonesia. (2025, October 30). Tok! The Fed pangkas suku bunga 25 bps, cut rate di Desember tak pasti.

https://www.cnbcindonesia.com/research/20251030041457-128-680529/tok-the-fed-pangkas-suku-bunga-25-bps-cut-rate-di-desember-tak-pasti

CNBC Indonesia. (2025, November 16). Pasar putar arah, 60% yakin The Fed tak pangkas bunga Desember 2025.

https://www.cnbcindonesia.com/market/20251116185022-17-685662/pasar-putar-arah-60-yakin-the-fed-tak-pangkas-bunga-desember-2025

Dallas Federal Reserve. (2025). Working Paper 2508.

https://www.dallasfed.org/~/media/documents/research/papers/2025/wp2508.pdf

Engel, C. (2014). Exchange rates and interest parity. Journal of Monetary Economics.

https://www.sciencedirect.com/science/article/abs/pii/S0304393214001688

Engel, C. (n.d.). Exchange rates and the U.S. economy (American Economic Review).

https://users.ssc.wisc.edu/~cengel/PublishedPapers/AERExchangeRates.pdf

Federal Reserve Bank of Boston. (2025). The impact of tariffs on inflation (Current Policy Perspectives).

https://www.bostonfed.org/publications/current-policy-perspectives/2025/the-impact-of-tariffs-on-inflation

Federal Reserve Bank of New York. (2025). Household debt and credit report.

https://www.newyorkfed.org/microeconomics/hhdc

Federal Reserve Bank of San Francisco. (2025). Effects of tariffs on inflation and production costs (Economic Letter).

https://www.frbsf.org/research-and-insights/publications/economic-letter/2025/05/effects-of-tariffs-on-inflation-and-production-costs/

Federal Reserve Bank of St. Louis. (2025, October). How tariffs are affecting prices in 2025.

https://www.stlouisfed.org/on-the-economy/2025/oct/how-tariffs-are-affecting-prices-2025

Mian, A., & Sufi, A. (2014). House of debt: How they (and you) caused the Great Recession and how we can prevent it from happening again. University of Chicago Press. https://www.researchgate.net/publication/327439904_Atif_Mian_and_Amir_Sufi_House_of_Debt_How_They_and_You_Caused_the_Great_Recession_and_How_We_Can_Prevent_It_from_Happening_Again_University_of_Chicago_Press_USA_2014_192_pages

National Bureau of Economic Research. (2015). Working Paper No. 21162.

https://www.nber.org/system/files/working_papers/w21162/w21162.pdf

Reuters. (2025, November 20). US job growth beats expectations in September; unemployment rate rises to 4.4%.

https://www.reuters.com/business/us-job-growth-beats-expectations-september-unemployment-rate-rises-44-2025-11-20/