Pendahuluan

Di tengah perlambatan ekonomi global serta meningkatnya tekanan pada pertumbuhan domestik, Bank Indonesia (BI) kembali menunjukkan perannya sebagai penjaga stabilitas sekaligus pendorong pemulihan ekonomi nasional. BI Rate, yang menjadi acuan utama suku bunga pinjaman dan simpanan perbankan, memiliki pengaruh besar terhadap konsumsi, investasi, nilai tukar, hingga inflasi.

Menurut BI, perubahan BI Rate merupakan salah satu instrumen kebijakan moneter yang paling efektif untuk menjaga kestabilan harga sekaligus mendukung pertumbuhan ekonomi yang berkelanjutan. Melalui Rapat Dewan Gubernur (RDG) pada 19–20 Agustus 2025, BI memutuskan untuk menurunkan suku bunga acuan 7-Day Reverse Repo Rate (BI Rate) sebesar 25 basis poin menjadi 5,00% dari sebelumnya 5,25%. Kebijakan ini juga diikuti oleh penurunan suku bunga Deposit Facility menjadi 4,25% dan Lending Facility menjadi 5,75%.

Sejumlah ekonom, termasuk Kepala Ekonom Bank Permata, Josua Pardede, telah memperkirakan bahwa BI masih memiliki ruang untuk memangkas suku bunga sebesar 25 basis points (bps) pada RDG Agustus. Prediksi tersebut didasarkan pada inflasi yang relatif terkendali, stabilitas nilai tukar rupiah, serta dinamika pasar uang yang mengindikasikan adanya peluang pelonggaran kebijakan moneter. Josua menilai, langkah ini akan memperlancar transmisi ke suku bunga kredit tanpa harus mengorbankan stabilitas moneter.

Pandangan ini sejalan dengan pertimbangan BI dalam mengambil keputusan menurunkan BI rate. Inflasi yang sesuai target selama tahun 2025 sampai tahun 2026 dalam kisaran 1,5% – 3,5% dan nilai tukar rupiah yang stabil menjadi dasar utama. Selain itu, pertumbuhan ekonomi Indonesia yang mencapai 5,12% (year-on-year) pada kuartal II 2025 memberikan sinyal adanya momentum positif, meskipun kapasitas ekonomi domestik masih menyisakan ruang untuk dipacu lebih lanjut. Di sisi lain, perlambatan pertumbuhan kredit perbankan juga menjadi perhatian, sehingga pelonggaran moneter diharapkan dapat memperbaiki transmisi kebijakan sekaligus mendorong ekspansi sektor riil.

Penurunan suku bunga ini merupakan pemangkasan keempat sepanjang tahun 2025. Hal ini menunjukkan bahwa BI terus memanfaatkan ruang kebijakan moneter untuk mendorong pertumbuhan ekonomi di tengah inflasi yang terjaga dan stabilitas makroekonomi yang tetap solid. Selain itu, kebijakan ini juga diharapkan dapat memperbaiki penyaluran kebijakan moneter, khususnya pada pertumbuhan kredit perbankan yang masih terbatas.

Perubahan BI Rate selama 5 Tahun Terakhir (%)

Sumber : Bank Indonesia (diolah)

Berdasarkan data perubahan BI rate selama 5 tahun terakhir dapat dilihat bahwa kebijakan ini merupakan kelanjutan dari tren pelonggaran moneter yang telah dilakukan oleh Bank Indonesia sejak awal 2024, setelah suku bunga sempat ditahan cukup lama pascapandemi. Dalam lima tahun terakhir, BI Rate bergerak fluktuatif, turun drastis pada masa pandemi 2020, kemudian dinaikkan kembali selama 2022–2023 untuk mengendalikan inflasi, dan kini mulai dilonggarkan sebagai bentuk dukungan terhadap pemulihan ekonomi.

Selain faktor domestik, dinamika eksternal turut memengaruhi keputusan Bank Indonesia. Salah satu faktor yang memberikan dorongan positif adalah adanya kesepakatan dagang antara Indonesia dan Amerika Serikat. Kesepakatan ini menurunkan tarif impor terhadap produk Indonesia dari 32% menjadi 19%. Penurunan tarif tersebut berdampak positif terhadap kinerja ekspor nasional serta mengurangi ketidakpastian global yang selama ini membebani nilai tukar dan sentimen investor. Dengan membaiknya kondisi eksternal tersebut memberikan ruang tambahan bagi Bank Indonesia untuk memperkuat stimulus terhadap perekonomian nasional.

Dampak Positif Pemangkasan BI Rate

- Peningkatan Konsumsi Rumah Tangga

Penurunan suku bunga merupakan salah satu instrumen penting dalam kebijakan moneter yang lazim digunakan untuk mendorong pertumbuhan ekonomi, terutama melalui peningkatan konsumsi rumah tangga. Ketika tingkat suku bunga turun, bunga kredit yang dikenakan oleh lembaga keuangan menjadi lebih rendah. Hal ini membuat pembiayaan konsumtif, seperti Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), maupun Kredit Tanpa Agunan (KTA), menjadi lebih terjangkau bagi masyarakat. Akibatnya, kemampuan dan keinginan masyarakat untuk melakukan konsumsi cenderung meningkat, khususnya dalam pembelian barang-barang tahan lama dan kebutuhan jangka menengah.

Dalam struktur ekonomi Indonesia, konsumsi rumah tangga memiliki peranan yang sangat dominan. Bank Indonesia dalam Laporan Perekonomian Indonesia (2020) menyebutkan bahwa lebih dari 50% Produk Domestik Bruto (PDB) nasional ditopang oleh konsumsi rumah tangga. Angka ini bahkan meningkat pada akhir 2023, berdasarkan data Badan Pusat Statistik (2024) yang mencatat kontribusi sebesar 52,48% terhadap PDB nasional. Karena proporsinya yang besar, dorongan terhadap konsumsi rumah tangga dapat menjadi motor utama dalam menggerakkan roda perekonomian, khususnya pada masa-masa pemulihan seperti pascapandemi.

Selain dari sisi pinjaman, penurunan suku bunga juga berdampak pada perilaku menyimpan masyarakat. Ketika bunga simpanan menurun, masyarakat cenderung mengalihkan dananya dari tabungan ke pengeluaran konsumsi. Dengan kata lain, tingkat pengembalian yang rendah dari menabung membuat konsumsi menjadi alternatif yang lebih menarik. Kondisi ini menciptakan permintaan yang lebih tinggi terhadap barang dan jasa di pasar domestik, yang kemudian mendorong dunia usaha untuk meningkatkan kapasitas produksi dan memperluas kegiatan operasionalnya.

Kenaikan konsumsi rumah tangga juga memberi dampak lanjutan terhadap sektor-sektor ekonomi lainnya. Permintaan yang meningkat akan direspons oleh pelaku usaha dengan memperbesar produksi, yang berpotensi membuka lapangan kerja baru dan meningkatkan pendapatan masyarakat. Ini menciptakan efek berantai yang memperkuat dinamika perekonomian secara menyeluruh. Tidak hanya sektor perdagangan dan manufaktur yang terdorong, tetapi juga jasa transportasi, pergudangan, dan sektor logistik yang menopang distribusi barang konsumsi.

Efektivitas penurunan suku bunga sebagai pendorong konsumsi juga telah dibuktikan secara empiris. Valentine, Utama, dan Hadi (2023) dalam penelitiannya menunjukkan bahwa suku bunga memiliki pengaruh signifikan terhadap perilaku konsumsi rumah tangga di Indonesia dalam jangka panjang. Temuan mereka mengindikasikan bahwa penurunan suku bunga membuka akses pembiayaan yang lebih luas dan murah, sehingga mendorong peningkatan konsumsi, terutama di kalangan usia produktif. Penelitian serupa oleh Zhang dan Li (2022) dalam konteks negara berkembang juga menunjukkan bahwa rumah tangga bereaksi secara positif terhadap pelonggaran suku bunga, terutama dalam bentuk peningkatan pengeluaran untuk kebutuhan non-pokok.

Secara keseluruhan, penurunan suku bunga memberikan dampak positif yang kuat terhadap dinamika konsumsi masyarakat. Dengan menurunnya biaya pinjaman dan insentif menabung yang lebih rendah, masyarakat terdorong untuk membelanjakan pendapatannya. Dalam konteks perekonomian Indonesia yang bertumpu pada konsumsi domestik, kebijakan ini terbukti menjadi salah satu alat yang efektif untuk mendorong pertumbuhan ekonomi dan menjaga stabilitas permintaan agregat.

- Peningkatan Aktivitas Kredit dan Sirkulasi Uang

Penurunan suku bunga acuan merupakan salah satu instrumen moneter yang efektif dalam mendorong peningkatan permintaan kredit di sektor keuangan. Ketika tingkat bunga pinjaman turun, biaya modal menjadi lebih terjangkau bagi masyarakat maupun pelaku usaha. Hal ini mendorong aktivitas pembiayaan di berbagai sektor, mulai dari konsumsi hingga investasi produktif. Dengan meningkatnya penyaluran kredit, jumlah uang beredar dalam perekonomian bertambah dan sirkulasi dana menjadi lebih lancar, sehingga menggerakkan roda ekonomi secara lebih luas.

Dalam konteks Indonesia, respons sektor kredit terhadap kebijakan penurunan suku bunga tergolong cukup kuat, terutama ketika dilakukan secara bertahap dan didukung oleh stabilitas sistem keuangan. Kajian yang dilakukan oleh LPEM FEB UI (2022) menunjukkan bahwa transmisi penurunan suku bunga terhadap pertumbuhan kredit berjalan efektif, terutama di sektor-sektor seperti industri pengolahan, perdagangan besar dan eceran, serta konstruksi. Penyaluran kredit ke sektor-sektor ini memberikan multiplier effect terhadap kegiatan ekonomi karena berkaitan langsung dengan penciptaan nilai tambah dan penyerapan tenaga kerja.

Peningkatan aktivitas kredit juga berdampak pada bertambahnya jumlah uang beredar (money supply), khususnya komponen M2 yang mencakup uang kartal, simpanan berjangka, dan simpanan lainnya. Menurut studi oleh Yuliana dan Herdjiono (2021), penurunan suku bunga berkontribusi signifikan terhadap peningkatan likuiditas di pasar domestik, yang pada gilirannya mempercepat perputaran uang dan memperkuat permintaan agregat. Kondisi ini sangat krusial dalam fase pemulihan ekonomi, terutama ketika sektor riil membutuhkan dorongan tambahan untuk kembali pulih secara berkelanjutan.

Di sisi lain, kondisi suku bunga rendah juga mendorong lembaga keuangan untuk lebih aktif menyalurkan kredit, mengingat imbal hasil dari simpanan dana dalam bentuk deposit menjadi kurang kompetitif. Hal ini menciptakan insentif bagi perbankan untuk mengalokasikan lebih banyak dana ke sektor produktif, termasuk pembiayaan bagi Usaha Mikro, Kecil, dan Menengah (UMKM). Mengingat kontribusi UMKM terhadap PDB nasional dan penyerapan tenaga kerja yang tinggi, peningkatan akses pembiayaan bagi sektor ini dapat memperluas basis pertumbuhan ekonomi sekaligus meningkatkan inklusi keuangan.

Secara keseluruhan, penurunan suku bunga tidak hanya memberikan stimulus terhadap konsumsi dan investasi, tetapi juga menciptakan dinamika baru dalam sistem keuangan melalui peningkatan penyaluran kredit dan likuiditas. Selama transmisi kebijakan berjalan efektif dan disertai kebijakan pendukung lain, seperti jaminan kredit dan stabilitas inflasi, suku bunga rendah dapat menjadi fondasi yang kuat dalam menjaga keberlanjutan pertumbuhan ekonomi.

- Dinamika Pasar Keuangan dan Pergeseran Perilaku Investor

Penurunan BI Rate secara signifikan mengubah lanskap imbal hasil di pasar keuangan, membuat instrumen tabungan tradisional seperti deposito menjadi relatif kurang menarik. Hal ini mendorong terjadinya pergeseran alokasi aset yang fundamental, di mana masyarakat merealokasikan dana dari simpanan perbankan ke instrumen pasar modal seperti obligasi dan saham untuk mencari imbal hasil yang lebih tinggi. Fenomena ini menyalurkan tabungan domestik ke dalam investasi produktif di sektor riil dan secara signifikan memperdalam pasar keuangan nasional.

Pergeseran ini didukung oleh pertumbuhan eksponensial basis investor ritel di Indonesia. Data Kustodian Sentral Efek Indonesia (KSEI) menunjukkan lonjakan jumlah investor yang diproyeksikan akan bertambah 2 juta pada tahun 2025, melampaui angka 15 juta investor. Lingkungan suku bunga rendah berfungsi sebagai katalisator kuat yang mempercepat partisipasi investor baru ini, yang mayoritas adalah generasi muda yang melek teknologi dan nyaman dengan platform investasi digital (Mairiza & Harahap, 2024).

Bagi pasar saham, kebijakan suku bunga rendah merupakan sentimen yang sangat positif (bullish). Biaya pinjaman yang lebih rendah berpotensi meningkatkan profitabilitas perusahaan, sementara dari sisi valuasi, tingkat diskonto yang lebih rendah akan meningkatkan nilai intrinsik saham. Berangkat dari fundamental ini, para analis memproyeksikan Indeks Harga Saham Gabungan (IHSG) berpotensi menembus level 8.000 pada tahun 2025, dengan sektor perbankan, properti, dan barang konsumsi diperkirakan akan memimpin penguatan. Pasar obligasi juga mendapat keuntungan signifikan, karena harga obligasi yang telah beredar akan naik, memberikan potensi capital gain bagi pemegangnya.

Meskipun suku bunga yang lebih rendah dapat mengurangi selisih imbal hasil, kebijakan ini justru berpotensi menarik minat investor asing. Dalam kondisi di mana bank sentral global juga melonggarkan kebijakan, investor akan mencari negara dengan kisah pertumbuhan ekonomi yang solid. Kebijakan BI yang pro-growth akan menjadikan Indonesia sebagai tujuan investasi yang menarik. Arus modal masuk yang didorong oleh ekspektasi apresiasi modal di pasar saham dan obligasi, serta investasi langsung (FDI), dapat menjadi jangkar penting yang menjaga stabilitas nilai tukar Rupiah.

Dampak Negatif Pemangkasan BI Rate

- Lonjakan Utang Rumah Tangga

Penurunan suku bunga acuan BI menjadi 5% pada Agustus 2025 merupakan bagian dari kebijakan moneter yang bertujuan untuk menstimulasi ekonomi. Namun, kebijakan ini memiliki konsekuensi berupa peningkatan kecenderungan rumah tangga untuk berhutang, terutama melalui pinjaman konsumtif. Dalam teori Keynesian, suku bunga rendah menurunkan biaya pinjaman sehingga mendorong permintaan agregat, termasuk konsumsi rumah tangga. Akan tetapi, peningkatan konsumsi ini tidak didukung oleh kenaikan pendapatan yang seimbang, yang mengakibatkan rumah tangga cenderung memenuhi kebutuhan hidupnya melalui utang. Hal ini akan menyebabkan beban utang rumah tangga meningkat dan bisa mengancam stabilitas keuangan dalam jangka menengah/panjang.

Peningkatan utang konsumtif tanpa pertimbangan kelayakan dapat menjadi pemicu risiko sistemik. Dalam teori siklus keuangan oleh Minsky, akumulasi utang di masa ekspansi dapat berubah menjadi krisis ketika kondisi ekonomi memburuk. Oleh karena itu, lonjakan utang rumah tangga akibat penurunan suku bunga sebaiknya diwaspadai sebagai potensi ketidakstabilan di masa depan. Kebijakan moneter perlu disertai penguatan pengawasan terhadap lembaga keuangan alternatif dan peningkatan edukasi literasi keuangan. Dengan demikian, utang yang diambil oleh masyarakat dapat bersifat produktif dan tidak menjadi beban finansial yang kontraproduktif.

- Risiko Konsumsi Tidak Produktif dan Spekulatif

Selain lonjakan utang, penurunan suku bunga juga dapat berpotensi mendorong pola konsumsi yang cenderung tidak produktif dan spekulatif. Dalam konteks ini, pelonggaran moneter dapat menyebabkan masyarakat menggunakan dana pinjaman untuk tujuan-tujuan yang tidak menghasilkan nilai tambah ekonomi, seperti gaya hidup berlebihan dan judi online. Menurut laporan Stratex Asia (2024) menunjukkan bahwa sebagian besar pinjaman digital yang digunakan oleh masyarakat Indonesia dialokasikan untuk keperluan non-produktif. Fenomena ini selaras dengan teori perilaku keuangan yang menyatakan bahwa likuiditas yang tinggi dapat memicu perilaku konsumsi impulsif dan irasional.

Dalam Laporan Tahunan 2023, Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) mencatat lonjakan signifikan dalam transaksi terkait judi online, dengan total perputaran dana mencapai Rp327 triliun. Angka ini melonjak tajam pada 2024 dan awal 2025, di mana PPATK menyebut total transaksi mencapai lebih dari Rp1.000 triliun. Banyak diantaranya berasal dari masyarakat berpenghasilan rendah dan usia produktif yang juga tercatat sebagai peminjam aktif di platform pinjaman digital. Penelitian Universitas Indonesia yang berjudul Financial Literacy and Consumer Credit Choice in Indonesia (Saraswati, 2023) mengungkapkan bahwa konsumsi spekulatif dari dana pinjaman cenderung dilakukan oleh kelompok usia produktif dengan literasi keuangan yang rendah. Korelasi ini menunjukkan bahwa karakteristik demografis dan tingkat literasi keuangan yang rendah menjadi faktor yang sejalan dengan meningkatnya penggunaan dana pinjaman untuk aktivitas berisiko seperti judi online. Dalam jangka pendek, fenomena ini memang mendorong konsumsi. Namun, kontribusinya terhadap sektor riil sangat minim. Selain itu, ketika ekspektasi keuntungan dari aktivitas spekulatif seperti judi tidak terpenuhi, risiko gagal bayar dan tekanan psikologis pun meningkat.

Lebih jauh, masyarakat yang terjebak dalam konsumsi spekulatif yang tinggi berpotensi mengalami tekanan finansial dan sosial yang lebih besar. Hal ini sejalan dengan teori Illusory Wealth Effect yang menjelaskan bahwa persepsi memiliki sumber daya finansial yang lebih besar, misalnya dari pinjaman digital atau kemenangan judi, mendorong peningkatan konsumsi yang tidak sebanding dengan kemampuan riil. Apabila fenomena ini tidak dikendalikan, maka insentif moneter justru akan gagal mencapai tujuannya untuk mendorong sektor riil. Oleh karena itu, kebijakan penurunan suku bunga perlu diimbangi dengan regulasi yang lebih ketat terhadap lembaga pinjaman digital serta penguatan edukasi tentang penggunaan kredit secara bijak. Pemerintah, OJK, dan Bank Indonesia perlu bersinergi dengan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) untuk mengawasi aliran dana pinjaman yang berpotensi disalahgunakan untuk aktivitas ilegal. Edukasi keuangan terhadap masyarakat merupakan salah satu komponen yang sangat penting dalam memastikan stimulus moneter tidak menimbulkan distorsi struktural dalam ekonomi. Dengan pengawasan dan koordinasi yang tepat, konsumsi dapat diarahkan pada kegiatan produktif yang mendukung pemulihan ekonomi nasional secara berkelanjutan.

Dampak Ekonomi Secara Keseluruhan: Pedang Bermata Dua

Pada tingkat makroekonomi, penurunan BI Rate merupakan kebijakan yang dirancang secara sadar untuk menjadi katalisator aktivitas ekonomi. Dengan biaya pinjaman yang lebih terjangkau, dua pilar utama pertumbuhan ekonomi, yaitu konsumsi rumah tangga dan investasi oleh dunia usaha, diharapkan dapat berakselerasi. Dalam jangka pendek, langkah ini berpotensi mendorong Produk Domestik Bruto (PDB) dan menjaga momentum pertumbuhan di tengah dinamika global yang penuh tantangan.

Namun, stimulus tersebut diikuti oleh serangkaian konsekuensi yang signifikan. Kebijakan “uang murah” ini membawa risiko inheren berupa tekanan inflasi. Lonjakan permintaan agregat, apabila tidak diimbangi oleh peningkatan kapasitas produksi, dapat memicu kenaikan harga secara umum atau inflasi tarikan permintaan (demand-pull inflation) (Pambudi et al., 2022). Selain itu, penurunan suku bunga domestik akan mempersempit selisih imbal hasil dengan negara lain. Hal ini berpotensi memicu aliran modal keluar (capital outflow) yang memberikan tekanan depresiasi pada nilai tukar Rupiah. Pelemahan Rupiah ini, pada gilirannya, dapat memicu inflasi dari sisi penawaran (imported inflation), karena membuat harga bahan baku impor menjadi lebih mahal.

Konsekuensi yang paling berbahaya dalam jangka panjang adalah ancaman terhadap stabilitas sistem keuangan. Likuiditas yang melimpah dan kredit murah sering kali tidak hanya mengalir ke investasi produktif, tetapi juga mendorong perilaku spekulatif yang berlebihan di pasar aset. Kondisi ini berisiko menciptakan gelembung harga (asset bubble) di sektor properti dan saham, di mana harga aset meningkat jauh melampaui nilai fundamentalnya (Keen, 2013). Ketika gelembung tersebut pecah, dampaknya dapat bersifat sangat destruktif, memicu krisis kredit, melumpuhkan sektor perbankan, dan berpotensi menyeret perekonomian ke dalam resesi yang dalam dan berkepanjangan.

Dengan demikian, kebijakan ini menciptakan sebuah pertukaran fundamental (trade-off) antara keuntungan jangka pendek dan stabilitas jangka panjang. Tanpa kebijakan pengaman yang kuat, stimulus ini berpotensi besar menjadi pemicu instabilitas makroekonomi di masa depan. Oleh karena itu, keberhasilan kebijakan ini sepenuhnya bergantung pada efektivitas kebijakan makroprudensial dari OJK untuk mengendalikan kredit berisiko, serta sinergi dengan kebijakan fiskal pemerintah untuk menjaga stabilitas. Jika langkah-langkah mitigasi ini tidak memadai, pertumbuhan ekonomi yang tercipta hanya akan bersifat sementara sebelum terkoreksi oleh krisis yang lebih dalam.

Analisis Pemangkasan Suku Bunga melalui Perspektif Model AD-AS

Kebijakan pemangkasan suku bunga acuan dapat dijelaskan melalui perspektif model Aggregate Demand dan Aggregate Supply (AD-AS). Model ini merupakan model yang paling sering digunakan oleh para ekonom untuk menjelaskan fluktuasi jangka pendek dalam aktivitas ekonomi di sekitar tren jangka panjangnya.

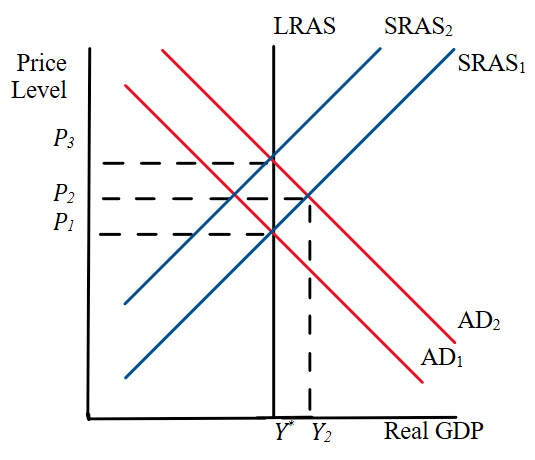

Grafik di atas menggambarkan dampak pemangkasan suku bunga acuan (BI Rate) terhadap perekonomian Indonesia dalam kerangka model Aggregate Demand dan Aggregate Supply (AD-AS).

Dalam jangka pendek, pemangkasan suku bunga acuan oleh Bank Indonesia (BI Rate) dapat memengaruhi biaya pinjaman menjadi lebih murah bagi rumah tangga dan pelaku usaha. Hal ini mendorong peningkatan konsumsi dan investasi, serta berpotensi meningkatkan ekspor neto akibat depresiasi nilai tukar. Secara keseluruhan, permintaan agregat (AD) dalam perekonomian meningkat, yang tercermin dari pergeseran kurva AD dari AD₁ ke AD₂. Sebagai dampaknya tingkat harga (price level) naik dari P1 ke P2 dan Y* naik ke Y2. Titik equilibrium atau keseimbangan berpindah dari perpotongan AD₁ dan SRAS1 ke equilibrium AD₂ dan SRAS1. Dalam tahap ini, perekonomian berada di atas kapasitas tingkat output potensial jangka panjang (Y₂ > Y*), yang mengindikasikan kondisi overheating. Artinya, perekonomian mengalami tekanan permintaan yang melebihi kapasitas produksi jangka panjang, yang berpotensi menimbulkan tekanan inflasi lebih lanjut jika tidak disertai respons kebijakan yang memadai.

Dalam jangka panjang, ekspektasi harga dan upah akan menyesuaikan terhadap kenaikan harga yang terjadi. Pelaku usaha menuntut kenaikan upah untuk mengimbangi inflasi, dan hal tersebut menyebabkan biaya produksi naik. Akibatnya, penawaran agregat jangka pendek (SRAS) bergeser ke kiri, dari SRAS₁ ke SRAS₂. Output riil (Real GDP) perlahan turun kembali menuju output potensial (Y*), namun tingkat harga meningkat lebih lanjut menjadi P₃. Dengan kata lain, dampak jangka panjang dari kebijakan pemangkasan suku bunga ini adalah kenaikan harga yang berkelanjutan (inflasi), tanpa ada perubahan terhadap output riil (Real GDP) dalam jangka panjang.

Perlu ditekankan bahwa proyeksi ini bersifat teoritis dan didasarkan pada kerangka model AD-AS dalam makroekonomi. Dalam kenyataannya, banyak faktor lain dapat memengaruhi arah pergeseran kurva agregat, seperti kepercayaan konsumen, kondisi eksternal global, efisiensi pasar tenaga kerja, dan faktor lainnya. Oleh karena itu, meskipun model ini memberikan gambaran yang sistematis mengenai kemungkinan dampak jangka pendek dan jangka panjang dari pemangkasan suku bunga, pada akhirnya semua bergantung pada bagaimana faktor-faktor tersebut berkembang di dunia nyata. Dengan kata lain, pergeseran SRAS ke kiri dan kembalinya output riil (Real GDP) ke tingkat potensial belum tentu terjadi persis seperti dalam ilustrasi.

Rekomendasi Kebijakan

Pemangkasan suku bunga oleh Bank Indonesia bukanlah satu-satunya cara untuk mendorong pertumbuhan ekonomi. Pemerintah perlu melengkapi langkah ini dengan kebijakan pendukung yang memperkuat permintaan domestik sekaligus membuka peluang di pasar global. Dari sisi internasional, penurunan tarif impor Amerika Serikat dari 32% menjadi 19% dapat dimanfaatkan sebagai peluang ekspor, terutama bagi sektor padat karya dan manufaktur yang berkontribusi besar terhadap penciptaan lapangan kerja. Jika peluang ini dikelola secara optimal, ekspor neto (NX) akan meningkat dan mendorong pergeseran permintaan agregat (AD) ke kanan, bersamaan dengan dorongan konsumsi dan investasi akibat turunnya suku bunga.

Agar pertumbuhan ekonomi tercapai, pemerintah perlu membantu pelaku usaha dalam negeri agar lebih siap bersaing di pasar global. Misalnya, dengan memberikan insentif bagi perusahaan dalam negeri yang mengekspor barang ke luar negeri, memperbaiki sistem logistik agar biaya pengiriman lebih murah, serta membantu pelaku usaha dalam negeri dalam mengakses pembiayaan dengan bunga rendah. Selain itu, kerja sama dagang dengan negara-negara mitra juga harus diperkuat agar produk Indonesia lebih mudah masuk ke pasar internasional.

Dalam jangka panjang, menjaga tingkat inflasi tetap menjadi prioritas utama agar pertumbuhan ekonomi tidak hanya berlangsung dalam jangka pendek. Meskipun penurunan suku bunga dapat mendorong pertumbuhan ekonomi, kebijakan tersebut perlu diimbangi dengan upaya yang konsisten untuk mengendalikan inflasi. Jika inflasi dibiarkan meningkat tanpa kendali, daya beli masyarakat dapat melemah dan mengganggu pertumbuhan ekonomi dalam jangka panjang. Oleh karena itu, penting bagi pemangku kebijakan untuk terus memantau pergerakan harga dan menerapkan langkah-langkah yang tepat agar tingkat inflasi tetap berada dalam targetnya yaitu rentang 1,5% – 3,5% (2,5% ± 1%) selama tahun 2025 sampai tahun 2026. Dengan begitu, perekonomian nasional dapat tumbuh secara stabil dan berkelanjutan.

Secara keseluruhan, kebijakan pemangkasan suku bunga oleh Bank Indonesia dapat memberikan dorongan signifikan terhadap perekonomian melalui peningkatan konsumsi dan investasi. Namun, efektivitasnya akan jauh lebih optimal jika diiringi dengan kebijakan pemerintah yang mendukung pertumbuhan ekonomi nasional, pemanfaatan peluang ekspor, dan komitmen untuk menjaga tingkat inflasi agar tetap stabil dan terkendali. Dengan dukungan pemerintah dalam meningkatkan daya saing ekspor dan menjaga stabilitas harga, maka pertumbuhan ekonomi Indonesia dapat berlangsung lebih kuat, stabil, dan berkelanjutan.

Kesimpulan

Penurunan suku bunga acuan yang dilakukan oleh Bank Indonesia pada tahun 2025 merupakan langkah strategis yang diarahkan untuk merespons perlambatan ekonomi domestik serta dinamika global yang penuh ketidakpastian. Kebijakan ini memberikan stimulus terhadap konsumsi rumah tangga dengan menurunkan biaya kredit dan mengurangi insentif menabung. Peningkatan konsumsi menjadi salah satu pendorong utama pemulihan ekonomi, mengingat kontribusinya yang besar terhadap Produk Domestik Bruto nasional. Selain itu, konsumsi yang meningkat turut mendorong aktivitas produksi dan penyerapan tenaga kerja, menciptakan efek berantai positif bagi sektor-sektor lainnya.

Dampak positif dari penurunan suku bunga juga terlihat pada sektor keuangan, khususnya dalam peningkatan penyaluran kredit dan likuiditas perbankan. Biaya pinjaman yang lebih rendah mendorong pembiayaan terhadap sektor produktif, termasuk UMKM yang berperan besar dalam menopang perekonomian. Penurunan suku bunga menciptakan dinamika baru dalam sistem keuangan, di mana lembaga keuangan terdorong untuk menyalurkan dana ke sektor riil guna memperoleh imbal hasil yang kompetitif. Transmisi kebijakan ini menunjukkan efektivitasnya sejauh didukung oleh stabilitas makroekonomi dan sistem keuangan nasional.

Selain memperkuat konsumsi dan kredit, kebijakan ini juga menyebabkan pergeseran perilaku investasi di masyarakat. Lingkungan suku bunga rendah mendorong masyarakat untuk mengalihkan dana dari tabungan ke instrumen pasar modal yang menawarkan imbal hasil lebih tinggi. Hal ini memperdalam pasar keuangan dan meningkatkan partisipasi investor domestik. Namun, fenomena ini juga menimbulkan risiko spekulatif, seperti terbentuknya gelembung harga aset dan peningkatan konsumsi tidak produktif. Dalam jangka panjang, gejala ini berpotensi menciptakan ketidakstabilan apabila tidak diimbangi dengan regulasi dan edukasi keuangan yang memadai.

Meskipun memiliki manfaat yang substansial, kebijakan pelonggaran moneter juga menimbulkan risiko yang perlu dikelola secara hati-hati. Peningkatan utang rumah tangga dan konsumsi spekulatif berpotensi melemahkan stabilitas ekonomi jika tidak diawasi dengan baik. Oleh karena itu, efektivitas kebijakan ini sangat bergantung pada sinergi dengan kebijakan fiskal, pengawasan makroprudensial, serta upaya peningkatan literasi keuangan masyarakat. Penurunan suku bunga harus dilihat sebagai bagian dari kebijakan yang lebih luas dan terintegrasi untuk mendorong pertumbuhan ekonomi yang inklusif dan berkelanjutan.

Secara keseluruhan, arah kebijakan suku bunga rendah mampu menjadi instrumen yang relevan dalam mendorong pemulihan ekonomi nasional melalui jalur konsumsi, investasi, dan penguatan pasar keuangan. Namun, keberhasilan kebijakan ini sangat ditentukan oleh kemampuan para pemangku kepentingan dalam menjaga stabilitas makroekonomi, mengendalikan risiko sistemik, dan memastikan bahwa stimulus moneter benar-benar mendorong aktivitas ekonomi yang produktif serta berkontribusi terhadap kesejahteraan masyarakat secara luas.

Azka Azfalah Naufal e!24

Raditya Erwin Anaqi e!24

Jilan Huriya Mahardi (Undip)

Valdan Fikriyansyah Simamora (Undip)

Daftar Pustaka

Anastasya Lavenia Yudi, & Setiawan, K. (2025, August 20). Bank Indonesia Memangkas Suku Bunga Acuan Menjadi 5 Persen. Tempo; PT Tempo Inti Media. https://www.tempo.co/ekonomi/bank-indonesia-memangkas-suku-bunga-acuan-menjadi-5-persen-2061051

Badan Pusat Statistik. (2024). Pertumbuhan ekonomi Indonesia triwulan IV-2023. https://www.bps.go.id/id/pressrelease/2024/02/05/2379/ekonomi-indonesia-triwulan-iv-2023-tumbuh-5-04-persen–y-on-y-.html

Bank Indonesia. (2024). Laporan perekonomian Indonesia 2024. https://www.bi.go.id/id/publikasi/laporan/Pages/LPI_2024.aspx

Bank Indonesia. (2025, August). Data historis BI-Rate. Bank Indonesia. https://www.bi.go.id/id/statistik/indikator/BI-Rate.aspx

Brights. (2024). The Fed turunkan suku bunga, pasar saham bakal gimana? Brights.id. https://www.brights.id/id/blog/the-fed-turunkan-suku-bunga

Herlina, D. (2018). Identifikasi mekanisme transmisi kebijakan moneter saluran uang dan saluran suku bunga di Indonesia. Jurnal Ekonomi-Qu, 8(2). https://jurnal.untirta.ac.id/index.php/Ekonomi-Qu/article/view/4446

Ibrahim, M. (2025, January 31). Efektivitas pemangkasan suku bunga BI dipertanyakan, pertumbuhan ekonomi masih lambat. Infobank.news. https://infobanknews.com/efektivitas-pemangkasan-suku-bunga-bi-dipertanyakan-pertumbuhan-ekonomi-masih-lambat/

Indonesia.go.id. (2025). Daya dukung APBN perkuat fondasi ekonomi dalam ketidakpastian global. Indonesia.go.id. https://indonesia.go.id/kategori/editorial/9565/daya-dukung-apbn-perkuat-fondasi-ekonomi-dalam-ketidakpastian-global?lang=1

Izzuddin, H. (2025, May 8). PPATK: Ada 1 juta pemain judi online di Indonesia pada kuartal pertama 2025. Tempo.co. https://www.tempo.co/hukum/ppatk-ada-1-juta-pemain-judi-online-di-indonesia-pada-kuartal-pertama-2025-1374256

Katadata. (2025). Dampak penurunan suku bunga BI terhadap ekonomi, kredit, hingga investasi. Katadata.co.id. https://katadata.co.id/finansial/makro/6788ecd9dd070/dampak-penurunan-suku-bunga-bi-terhadap-ekonomi-kredit-hingga-investasi

Kelly, R. C. (2025, July 22). Keynesian economics: Theory and applications. Investopedia. https://www.investopedia.com/terms/k/keynesianeconomics.asp

Kongah, M. N. (2025, May 9). Pusat Pelaporan dan Analisis Transaksi Keuangan: Promensisko 2025 – Menjawab ancaman judi online dan kejahatan digital lewat aksi. https://www.ppatk.go.id/siaran_pers/read/1474/promensisko-2025-menjawab-ancaman-judi-online-dan-kejahatan-digital-lewat-aksi-.html

Kontan. (2024). KSEI bidik dua juta investor baru di 2025. Kontan.co.id. https://epaper.kontan.co.id/detail/964833/KSEI-Bidik-Dua-Juta-Investor-Baru-di-2025

Lembaga Penyelidikan Ekonomi dan Masyarakat, Fakultas Ekonomi dan Bisnis, Universitas Indonesia. (2022). Policy brief: Respons kredit terhadap suku bunga. https://www.lpem.org

Pambudi, S., Novilia, E., Asrofi, A., & Eviana, R. (2022). Efektivitas mekanisme transmisi kebijakan moneter di Indonesia melalui jalur kredit. Sinda: Comprehensive Journal of Islamic Social Studies, 2(3), 85–89. https://doi.org/10.28926/sinda.v2i3.651

Pramono, B. (2025, June 18). BI-Rate tetap 5,50%: Mempertahankan stabilitas, mendorong pertumbuhan ekonomi. Bank Indonesia. https://www.bi.go.id/id/publikasi/ruang-media/news-release/Pages/sp_2713325.aspx

PT Bursa Efek Indonesia. (2025). Tingkatkan minat generasi muda untuk berinvestasi, BEI dan OJK gelar kuliah umum di Universitas Prasetiya Mulya. IDX.co.id. https://www.idx.co.id/id/berita/siaran-pers/2314

PT INDO PREMIER SECURITIES. (2025, August 20). BI Pangkas BI Rate untuk Keempat Kalinya, Ini Alasannya. IPOTNEWS. https://www.indopremier.com/ipotnews/newsDetail.php?jdl=BI_Pangkas_BI_Rate_untuk_Keempat_Kalinya__Ini_Alasannya&news_id=472034&group_news=RESEARCHNEWS&taging_subtype=INDONESIA&name=&search=y_general&q=INDONESIA

Puri, M. S. (2025, April). OJK sebut investor pasar modal naik jadi 16.245.270 SID di April 2025. Antaranews.com. https://www.antaranews.com/berita/4872937/ojk-sebut-investor-pasar-modal-naik-jadi-16245270-sid-di-april-2025

Tesaloni, L. (2025). Pemangkasan BI Rate diharapkan jadi momentum positif bagi kinerja sektor otomotif. Kontan.co.id. https://industri.kontan.co.id/news/pemangkasan-bi-rate-diharapkan-jadi-momentum-positif-bagi-kinerja-sektor-otomotif

Trading Economics. (2025, August). Indonesia – Domestic credit to private sector (% of GDP). Trading Economics. https://tradingeconomics.com/indonesia/domestic-credit-to-private-sector-percent-of-gdp-wb-data.html

Valentine, R., Utama, G., & Hadi, D. (2023). Minimum wage, inflation, interest rate, and household consumption in Indonesia. ResearchGate. https://www.researchgate.net/publication/382757594

Yuliana, A., & Herdjiono, I. (2021). Pengaruh suku bunga, inflasi, dan jumlah uang beredar terhadap pertumbuhan ekonomi di Indonesia. Jurnal Ilmu dan Riset Manajemen, 10(3). http://jurnalmahasiswa.stiesia.ac.id/index.php/jirm/article/view/4485